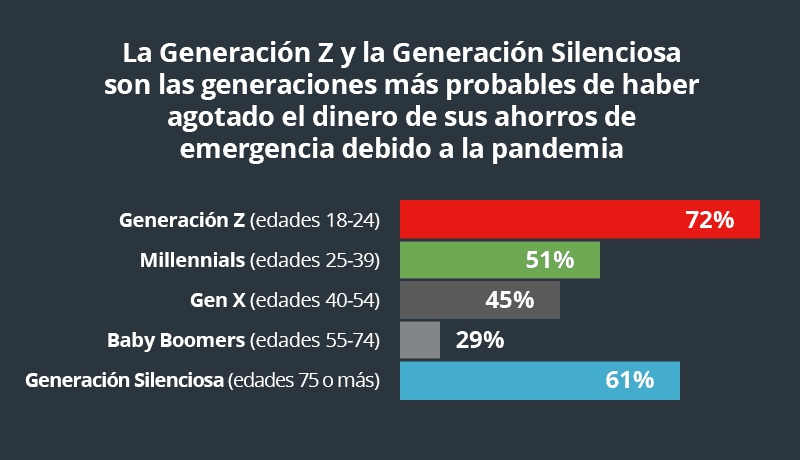

FORT LAUDERDALE, Florida, 28 de febrero del 2022 /Noticias Newswire/ – Debido a la pandemia financiera, a los jóvenes y adultos mayores en EEUU les está costando más. Una encuesta en conjunto realizada por Debt.com y la Business and Economics Polling Initiative de la Universidad Atlántica de Florida (FAU BEPI) indicó que los encuestados de mayor edad y los más jóvenes tuvieron que vaciar sus cuentas de ahorros debido a la pandemia. La Generación Z (edades entre 18 y 24 años) ocupó el primer lugar, con 72%, seguida por la Generación Silenciosa (75 años o más) con 61%.

A las tres generaciones entre estas, les fue mejor en cuanto a mantener sus ahorros durante la pandemia, pero las estadísticas siguen siendo preocupantes. Solo la mitad de los Millennials (51%) aprovecharon sus ahorros, seguidos por los de la Generación X con 45%. En general, los Baby Boomers lograron mantener sus ahorros intactos, y solo 29% de ellos indicó que había gastado sus ahorros.

“El impacto económico de la pandemia, y sus efectos posteriores, está afectando más a los adultos mayores y a los más jóvenes en Estados Unidos”, señaló Howard Dvorkin, presidente de Debt.com, CPA.

“Los estadounidenses más jóvenes ya se están quedando atrás en términos financieros y postergando objetivos de vida gracias a factores como las deudas de préstamos estudiantiles. Ahora están aún más rezagados debido a la COVID. No solo tienen menos ahorros, sino que un gran número de ellos informaron que perdieron sus ingresos y se endeudaron con tarjetas de crédito debido a la pandemia”, agregó Dvorkin.

Los jóvenes de Estados Unidos también fueron los más propensos a dejar de pagar sus tarjetas de crédito en algún momento de la pandemia. Más de la mitad de los encuestados de la Generación Z (57%) admitieron que no podían pagar las cuentas a tiempo. En cambio, apenas el 17% de los Baby Boomers y el 21% de los de la Generación X afirmaron lo mismo.

La encuesta reveló también que la Generación Silenciosa puede estar sucumbiendo silenciosamente al endeudamiento con tarjetas de crédito. Uno de cada tres debe más de $30,000 en tarjetas de crédito, y casi el 5% debe más de $50,000. Más de 4 de cada 10 pagan la deuda de la tarjeta de crédito cada mes.

Mónica Escaleras, directora de FAU BEPI, señaló que las diferencias surgieron no solo por edad, sino también por ubicación.

Relacionado: Estadísticas de finanzas personales

“Las generaciones más jóvenes y las del noreste y oeste asumieron más deudas con tarjetas de crédito”, indicó Escaleras.

“Los ciudadanos del noreste y oeste también reportaron un mayor porcentaje de pérdida de ingresos debido a la COVID-19 en comparación con los del sur y el medio oeste”, agregó Escaleras.

De hecho, los de medio oeste parecían salir mejor parados que sus contrapartes regionales en casi todos los puntos. Tenían menos probabilidades de experimentar pérdidas de ingresos, menos probabilidades de endeudarse con tarjetas de crédito y de dejar de pagarlas, y menos probabilidades de usar sus ahorros.

“Así como el COVID-19 se ha propagado de manera desigual por todo el país, la devastación financiera también es desigual”, indicó Dvorkin.

“Las estadísticas generales sobre el precio que hemos pagado nos dicen algo, pero no cuentan la historia completa”, finalizó.

ACERCA DE: Debt.com en español es el sitio web del consumidor donde las personas pueden recibir ayuda en materia de deudas por tarjetas de crédito, préstamos estudiantiles, impuestos, reparación de crédito y bancarrota, entre otros. Debt.com trabaja con proveedores aprobados y certificados que brindan la mejor asesoría y soluciones a los consumidores “cuando la vida te da sorpresas”.

Metodología: se recogieron datos desde el 1 al 20 de octubre de 2021, de 1.022 estadounidenses mayores de 18 años, con una muestra de modo mixto de encuestados que participaron en línea, a través del teléfono celular y del teléfono fijo. Todos los encuestados en este estudio formaban parte de una muestra totalmente representativa que empleó un muestreo probabilístico estratificado aleatorio de modo mixto y una muestra de panel no probabilística. El intervalo de credibilidad para la muestra es +/- 3,065% en 19 de 20 casos. Los porcentajes se aproximan hasta el número entero más cercano.

Fuente: Prensa de Debt.com en Español